К сожалению у меня не было возможность ответить своевременно, отвечу с опозданием.

Начну с методики построения основного графика. В своей "препарации" Денис Липовой утверждает, что этот показатель малоинформативен, а в "эксгумации" показывает насколько сильно изменяется характер графика при некотором изменении подбора исходных данных и периода наблюдений.

Далее - результаты моих попыток разобраться в этом.

Прежде всего, Нейт Мартин по следам первой статьи, и в ответ на вопросы (надеюсь в том числе и на мои) о примененной методике перепостил в своем блоге статью собственно автора графика "Мои соображения по поводу уменьшающейся предельной производительности долга" (Christopher Rupe).

В статье полно описана сама методика (она точно воспроизведена Денисом Липовым) и вскользь отмечены ее ограничения и особенности

.... подверженность проблеме деления на очень малые (близкие к нулю) значенияа также

...если числитель или знаменатель становится отрицательным - значение графика становится ниже нуля. Если отрицательны оба, то график дает положительные значенияСам Кристофер Руп не считает эти особенности недостатками, но нужно отметить, что даже откровенно доброжелательного читателя в форуме по этой статье ему в этом убедить не удается. Для читателя то, что в вырожденном случае разница в квартальных показателях в один доллар приводит к качественно различным показателям - однозначный недостаток методики. Кристофер мыслит в категориях предельных показателей (по аналогии - предельная эффективность капитала), и видит в этой метрике смысл, несмотря на эти "особенности".

Я скорее солидарен с читателем, потому что даже после некоторых усилий так себе мозг искривить не смог.

Отдельным постом привожу всю эту дискуссию в оригинале, потому что форум довольно часто оказывается временно недоступен для непривилегированных пользователей.

В дискуссии все ограничения и недостатки методики раскрываются абсолютно полно.

Как бы то ни было, получается, что график по методике Кристофера Рупа демонстрировал достаточно плавную кривую в условиях постоянного роста общего долга. В условиях слома трендов он по мысли автора входит в режим широкоаплитудных изменений. Сам Кристофер прогнозирует масштабный отскок значений вверх в ближайшее время.

На мой взгляд, с этим согласуются и данные Данила Липового в "эксгумации". На данных 4 квартала 2009 года мы видим резко отрицательное значение, по данным 1 квартала 2010 Кристофер ожидает резко положительные значения, в графике Данила широкоамлитудный зигзаг исчезает, и появляется просто подскок вверх.

Так как насчет "самого важного графика столетия"? После получения всей информации лично у меня осталось чувство подставы. К Кристоферу Рупу никаких претензий нет, он своему графику сенсационных названий не давал, методику описал, за резким падением значения прогнозировал резкий взлет.

Какие мотивы у Нэйта Мартина были основывать очередную кричащую статью на графике, не поддающемся простой интерпретации? Основывать громкие заявления на текущем значении графика, значении, которое вскорости неизбежно должно радикально изменится? И никак не упомянуть об этом в своей статье?

Никаких благовидных оснований на ум не приходит.

До сих пор я считал Мартина автором, заслуживающим доверия хотя бы в части анализа текущей ситуации. К его "программе действий" (Freedom's vision) отношение было значительно более скептичным. Впредь буду осторожно относится ко всем его статьям.

Статья Дениса Липового Тяжесть долгов - приговор экономике? представляет собой некий позитивный взгляд на экономические перспективы Америки. Тут мои разногласия с Липовым очевидны.

Приведу начало статьи.

Рухнет ли США под тяжестью долгов? Корпоративных, частных, государственных… Этот вопрос стал весьма актуальным в последние годы и Мировой Финансовый Кризис придает этой теме особое значение. Попробуем разобраться с американскими долгами, благо данных в открытом доступе на этот счет довольно много.

Наиболее часто упоминаемым соотношением является общий долг (население, компании, государство) в процентах от ВВП:

Источник: BEA, CENSUS, ФРС

Тут хорошо видно, как перед Великой Депрессией долг взлетел вверх, и всем известно, чем сопровождался процесс его снижения. Отсюда вполне обоснованные опасения - нынешнее соотношение еще хуже и падать есть куда. Однако, это лишь одна сторона медали. Яркая, но не вся. Всякий долг, как известно, это еще и чей-то актив. Если компания А должна компании Б триллион долларов, и компания Б должна компании А триллион долларов, то общая сумма долгов может быть и впечатляющей, однако проблемы в этом никакой нет. Таким образом, необходимо разобраться, кто кому и сколько должен и на основании этого делать выводы о том, каким образом долги влияют на экономическую ситуацию.

Приведу еще цитату из поста в Липового авантюре:

Теперь что касается сокращения долга и ВВП. Я руководствуюсь иными соображениями, чем автор графика. Моя позиция - ВВП это не прямая функция от долгов. К примеру, если Вы положите в банк 100 рублей, банк выдаст мне их в кредит, а я одолжу эту сотню Вам до получки, общее количество долгов увеличится на 300 рублей. Вопрос, какое это имеет отношение к ВВП? Мой ответ - практически никакого (если не считать пару процентов которые заработает банк).В принципе двух этих цитат достаточно. С моей точки зрения тут отчетливо видно - для того, чтобы оставаться амерооптимистом, неизбежно приходится пускаться во все тяжкие. Мне трудно допустить, что аналитик (финансовый?), писатель фундаментальных анализов - искренне и в такой степени эмансипируется от здравого смысла. По мне это все больше похоже на нехитрый фокус. Скажем, для того, чтобы обосновать принципиально недоказуемый тезис об отсутствии влияния количества долгов в экономике на ВВП, придумываются абсолютно дурацкие примеры.

Если компания А должна компании Б триллион долларов, и компания Б должна компании А триллион долларов, то общая сумма долгов может быть и впечатляющей, однако проблемы в этом никакой нет.Что, в реальной жизни, реальные долги корпоративного сектора Америки состоят из долгов таких милых пар дебило-корпораций (кстати забавная оговорка насчет триллионов; если компании друг другу должны триллионы - то проблема таки уже есть, гиперинфляцию мы уже поимели)? Не дам руку на отсечение, но скорее всего по нормам американского бух.учета в конце первого же финансового периода такие долги подверглись бы какой-то процедуре взаимозачета и исчезли из балансов. В реальном мире - они на балансе скорее всего и не появились бы.

Или этот пример, дополненный и улучшенный:

К примеру, если Вы положите в банк 100 рублей, банк выдаст мне их в кредит, а я одолжу эту сотню Вам до получки, общее количество долгов увеличится на 300 рублей.Долги частного сектора Америки состоят из тех сумм, которые одно домохозяйство берет под процент в банке, и отдает (беспроцентно?) другому домохозяйству, у которого такая же сумма лежит на депозите? Пример высшей степени убедительности и распространенности.

Но только такие примеры и уместны, если мы пытаемся опровергнуть факт влияния объема долга на ВВП.

Неужели не легче представить себе компанию ритейлер, которая занимает десяток миллионов долларов, для того, чтобы открыть новый филиал?

Или главу домохозяйства, который занимает полсотни тысяч на покупку нового авто?

Не кажутся ли эти сценарии более правдоподобными и распространенными? И не приведут ли они к какой-то (многократно отраженной по всей цепочке предоставленных услуг, и поставленных товаров) прибавке в ВВП?

А более-менее правдоподобный пример, когда ВВП не ростет при росте объема долга?

Глава домохозяйства снял 5 тысяч с кредитной карты, чтобы внести месячный взнос за ипотеку. Общий долг вырос на разницу процентных ставок по ипотеке и кредитной карте.

Да ладно примеры, другой вопрос. Какая научная экономическая школа, или может быть группа в экономическом административном аппарате Америки - вообще, кто-нибудь разделяет эти замечательное убеждения Данила Липового? Кругман - интеллектуальный рупор курса на бесконечные стимулы экономики. Даже он не пишет, что у Америки нет проблемы с долгом. По Кругману - скорее Америка слишком сильна, чтобы эти проблемы не решить. И что для этого надо делать? Наращивать долг, вливать деньги (те же долги) в экономику - она от этого раскочерагится и наберет темпы роста, которые превысят темпы роста долга. Обама, (видимо предварительно конфиденциально попросив у пациентов на это разрешение) чехвостит "толстых котов" банкиров в Конгрессе, за то, что они не дают кредитов частному сектору? Зачем? За тем же - без роста кредитования частного сектора, по мнению Обамы (и всего экономического истеблишмента) экономика в рост не пойдет.

Представление о том, что рост кредита должен приводить к росту ВВП - это основное оправдание всей экономической политики американских властей. Иначе в чем смысл наращивания долга? Это же только злопыхатель может предположить, что у Америки просто способа продержаться без этого наращивания уже нету.

С другой стороны, противоположной мейнстриму, с точки зрения нео-авствийцев расширение кредита инициированное правительтвом - основная причина бума, за которым неизбежно следует коллапс. Но зависимость экономики от объема и динамики кредита - постулируется и ими.

Другой фокус, в тех же цитатах -

Всякий долг, как известно, это еще и чей-то актив. Если компания А должна компании Б триллион долларов, и компания Б должна компании А триллион долларов, то общая сумма долгов может быть и впечатляющей, однако проблемы в этом никакой нет.А ведь перед этим Данил приводит динамику показателя Общий долг/ВВП:

Тут хорошо видно, как перед Великой Депрессией долг взлетел вверх, и всем известно, чем сопровождался процесс его снижения. Отсюда вполне обоснованные опасения - нынешнее соотношение еще хуже и падать есть кудаИ что, принципы бух.учета Лука Пачолли не в 15 веке изобрел, а после Великой Депрессии? До 1929 года всякий долг не являлся чем то активом? И если мы изменим пример на чуть более возможный в реальной жизни, скажем - Компания Г должна компании Б миллиард долларов, и компания Б должна компании А миллиард долларов- то может быть нам и какую-то вероятную проблему удастся увидеть? Скажем мини-цепочку неплатежей, после банкротства компании Г?

То есть мы опять видим грубые передергивания - на мой взгляд, с единственной целью.

Любым способом уйти от каких бы то ни было интегральных показателей, показателей оценивающих всю экономику в целом, к частностям. Ведь в этом случае гораздо проще добиваться каких угодно результатов уже относительно безобидными способами - просто выбирая нужные данные из бесконечного набора отчетов.

По мне же, естественно фокусироваться на интегральных показателях. Вероятно потому я исходно и купился на методику предельной производительности долга по Рупу.

Кстати сам принцип мне по прежнему представляется интересным. Вот график Карла Деннингера представляющий тот же принцип

Ссылку на этот график Деннингера дает сам Руп в своей статье.

Описание методики:

it is quite simply the percentage difference between the annualized rate of change in GDP and debt.

To compute annualized growth rates the GDP and Debt sampling numbers were taken from the BEA and Federal Reserve Z1 numbers, and each quarter's annualized growth rate was computed as the change from the identical quarter one year prior, expressed as a percentage. These samples were then summed and divided by the number of samples to arrive at the average compound growth rate over the period. This "de-noises" the numbers compared with annualizing quarterly changes by multiplying the quarter-over-quarter change by fourТо есть тут мы имеем процентную разницу, между процентом роста ВВП и процентом роста долга. За счет этого график лишен большинства недостатков графика Рупа (большую чувствительность в моментах перехода и т.д.) а также прост в интерпретации: Положительные значения - хорошо (ВВП растет быстрее долга), отрицательные - плохо (долг растет быстрее ВВП). Данные не очень свежие, но на тот момент можно посмотреть, что почти за тридцать последних лет, краткий эпизод выхода на положительные значения случился лишь раз, где то в 1993 году.

И понятно, что этот график лишь чуть по другому представляет ту же самую объективную реальность, что представлена в графике динамики долг/ВВП из статьи Дениса Липового. (Кстати я соглашусь с Денисом, обычная динамика долг/ВВП дает тот же эффект, а скорее и нагляднее всего остального).

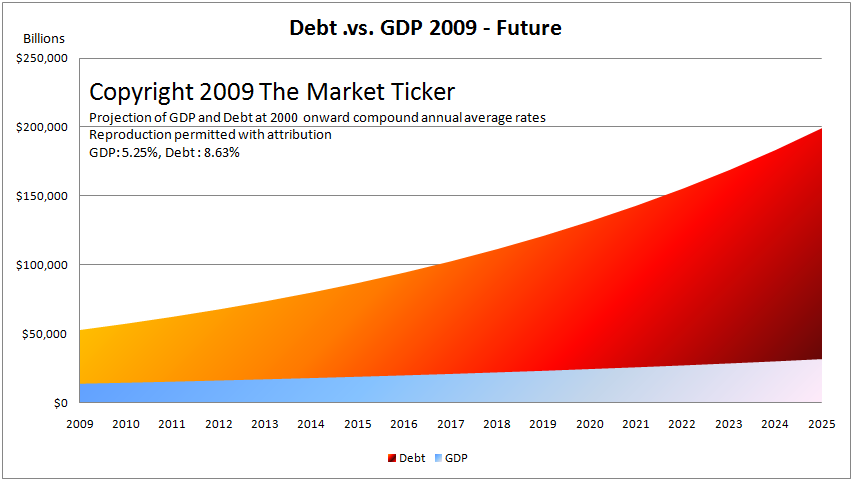

Вот статья Деннингера с его версией предельной производительности долга.

Кстати, статья интересна не только этим графиком. И этот график, и график по методике Рупа - это метрики по текущим историческим данным.

Но в статье еще графики прогнозных моделей показателей Долг/ВВП.

В дидактических целях они построены исходя из смехотворно оптимистических предположений - рост ВВП на уровне 1990/2000 годов (в которые разворачивались Интернет бум и бум недвижимости), рост долга на уровне тех же периодов, (без того резкого ускорения, что мы видим в настоящее время, и будущего ускорения, уже включенного в прогнозы американского правительства и бюджетного комитета) и так далее. И в долг не включены никакие обязательства по пенсионному и медицинскому страхованию.

И все равно, глядя на эти графики, хочется понять - как оптимисты представляют себе процесс перехода без катастрофы из нынешнего состояния (при любом отношении к пациенту, состояния не блестящего) к состоянию 2025 года, которое иначе как невозможным не назовешь. Кто эти 15 лет банкет оплачивать будет? Китай? Арабы? Япония с Британией, прости Господи? (Разве что, если Исландия с Грецией подсобит)

То есть на мой взгляд можно соглашаться или не соглашаться с глобальным прогнозом.

А разбирать детали, которыми полон фундаментальный анализ Тяжести долгов? - это скорее ловля блох. Кое-что мне конечно режет глаз - например смотрим на печальную картину потери прав выкупа по ипотеке, и делаем вывод, что все наладится при улучшении экономической обстановки. (А между тем рекорды по просрочкам платежей все обновляются). Какие то данные кажутся не сильно связанными с темой статьи - может и не так уж важно для прогноза будущего, сколько там капитала домохозяйства извлекли из недвижимости и какую именно часть из этого они потратили на потребление.

Из чего-то похожего на позитив - я бы согласился лишь с ростом показателя "Активы минус долги нефинансового бизнеса".

Пусть действительно это будет показатель с позитивной динамикой. И что? Пусть действительно все остальные показатели излучают оптимизм. Исходя из интегральных результатов я прихожу к выводу, что чем то эта позитивная динамика сбалансирована чем то не вошедшим в обзор.

То есть я могу предполагать, что на стоимость активов нефинансового бизнеса могут благотворно влиять триллионы закачиваемой на фондовый рынок ликвидности. Или смутно припоминать, что ZeroHedge писал о кеше на корпоративных балансах.

(вкратце речь идет о том, что пресса долго трубила о росте уровня наличности на корпоративных балансах, на 300 миллиардов с конца 2007 года. А выяснилось, что в этот же период налоговые отчисления с предприятий снизились на те же 300 миллиардов, с 400 до 90 миллиардов. Оптимистам остается предположить, что США налоги больше никогда в прежнем объеме взимать не будут).

Но в целом факт остается фактом - у меня нет достаточной квалификации (и тем более времени) чтобы полноценно проанализировать каждую деталь этого экономического калейдоскопа. А сделать выводы из динамики интегрального показателя - на это сил хватить может.

В конечном счете важно правильно выбрать такой показатель.

Для меня естественным таким показателем является долг/ВВП. (Предельная производительность долга по Деннингеру, в сущности тот же показатель, по другому отображенный).

И что интересно, признать эту метрику одной из ключевых при оценке вероятности кризиса в конкретной стране заставляет не только элементарный здравый смысл. В конце концов здравый смысл любителя отличается от здравого смысла профессионального аналитика.

На данный момент доступен громадный объем эмпирического материала в работе Райнхарт и Рогофф "На этот раз все будет иначе". This Time Is Different:

Eight Centuries of Financial Folly Книгу довольно дружно оценивают как самую важную книгу по экономике за последние годы. Она уникальна по объему фактического материала вводимому в оборот. Собраны данные по 66 странам, за 800 лет. Тут ее аудиоверсия

И какие показатели кажутся исключительно важными авторам?

Да в общем то же отношение долга к ВВП, хронические двойные дефициты.